Por Luis Torres //

_________________________________________________________________________________________

En este segundo post hablaré sobre la venta del Valencia C.F., S.A.D. (en adelante, “Valencia CF”). Es importante tener en cuenta su forma jurídica, como es la de Sociedad Anónima Deportiva, y no la de Club. Y es que, existen diferencias sustanciales en cuanto al régimen jurídico de una y otro, entre las cuales destaca el grado de responsabilidad, diferencias en las que en este momento no entraremos (eso da para otro post).

La venta del Valencia CF, a día de hoy, se encuentra en punto muerto. Y es a causa de diferentes contingencias, que vamos a analizar jurídicamente aquí de la forma más estructurada y conceptual posible, sin ser esta una tarea fácil debido a la estructura de cada uno de los inconvenientes que el Valencia CF tiene y que, como todos sabemos, han frenado la compra del club por parte de Peter Lim, mediante su sociedad “Meriton Holdings Limited”, que se entiende, está a la espera de un tranquilidad legal que le proporcione seguridad al comprador asiático.

*Mapa de conceptos para facilitar la lectura y todo el complicado entramado.

En primer lugar, y siguiendo un orden cronológico, examinaremos las diferentes dificultades a causa de las cuales, se ha ido trabando la venta del Valencia CF. Siendo las mismas detalladas en tres apartados.

1. “PORCHINOS”

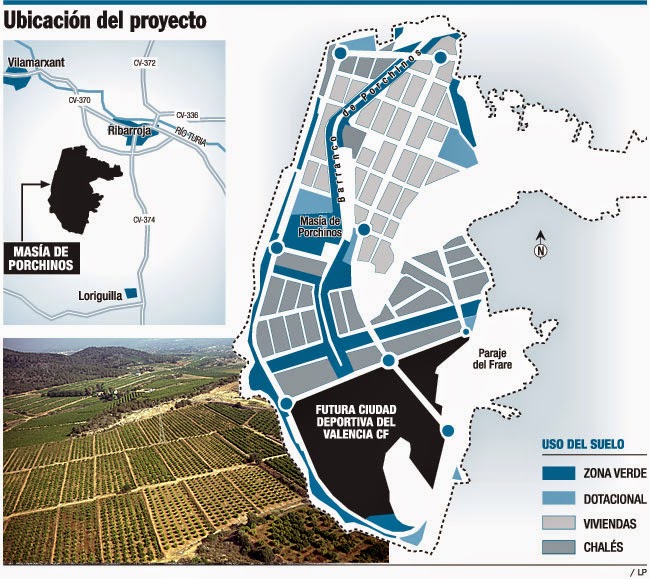

Debemos remontarnos al año 2005, (en el mandato de Soler) para comenzar con esta serie de inconvenientes que causaron los problemas y que todavía continúa coleando, en relación a la ciudad deportiva que el Valencia CF aspiraba a construir en Ribarroja del Turia (localidad valenciana, a unos 20 km de la capital), en un terreno conocido como “Porchinos”.

El Valencia CF, con el presidente Juan Soler a la cabeza, y a través de una sociedad participada al 100% por el propio club, llamada “Litoral del Este, S.L.”, compró terrenos (campos de naranjos) por un montante de 60 millones de euros en el citado terreno. El valle de Porchinos, en ese momento tenía la calificación de suelo “no urbanizable de especial protección agrícola”.

(Link con la información registral de Litoral del Este, S.L. Sociedad que va variando de administrador según se es presidente del Valencia CF: http://www.infocif.es/empresa/litoral-del-este-sl)

El Ayuntamiento de Ribarroja, mediante lo que se conoce como un PAI (Proyecto de Adecuación Urbanística) es un documento aprobado por los ayuntamientos, en los que se recogen los derechos y obligaciones de propietarios de suelo y urbanizadores, así como plazos y condiciones económicas, para la transformación de un suelo virgen en nuevo asentamiento urbano o una ampliación de la ciudad. El control de todo el proceso corre a cargo de los ayuntamientos. Y en este caso, el Ayuntamiento de Ribarroja, recalificó el terreno, pasando a ser éste “urbanizable”, y pasó a ser Litoral de Este el “Agente urbanizador». Esta adjudicación por la que el consistorio recibió un total de 20 millones de euros, valederos para la ejecución del PAI. Este Plan, consistía en la construcción de una nueva ciudad deportiva, así como de unas 2.400 viviendas en la localidad.

Posteriormente, aparece la empresa madrileña “Nozar, S.A.”, que compró los terrenos a Litoral del Este, S.L. (es decir, a la empresa del Valencia CF), por un total, según los medios donde se consulte, de entre 100 y 160 millones de euros, con los que compraba aquel suelo urbanizable en donde irían las citadas viviendas. El contrato de compraventa entre ambas sociedades, estaba supeditado a que el suelo de Porchinos fuera urbanizable. Y aquí aparece el principal problema.

“Salvem Porxinos”, es una asociación creada “ad hoc” para la causa y que demandó a todos los protagonistas nombrados con anterioridad. El resultado fue el rechazó de la postulación en 1ª instancia. Tras recurrir al Tribunal Superior de Justicia de la Comunidad Valenciana, recurso presentado por del Forum Ciutadà Sostenibilidad Salvem Porchinos y que se dirigía contra la Consellería de Territorio y Vivienda, el Ayuntamiento de Ribarroja y la sociedad Litoral Este, el TSJ le otorgó la razón, principalmente por un motivo, según dice la sentencia: “El Procedimiento de adjudicación de Agente Urbanizador ha incumplido la ley de contratos y normativa europea, careciendo de las condiciones exigibles para ser adjudicataria en contratos de gestión y obra pública Litoral del Este S.L.”

Otro de los motivos fue en relación a un informe preceptivo de la Confederación Hidrográfica que debía de haberse llevado a cabo y que el propio TSJ establece lo siguiente: «la doctrina reciente y reiterada del Supremo, que se pronuncia taxativamente afirmando que el informe de la Confederación Hidrográfica para nuevos desarrollos urbanísticos es preceptivo. Es de necesaria obtención y es vinculante (en este aspecto reside uno de los cambios de criterio referidos) en cuanto afecta al ámbito competencial de la Confederación Hidrográfica.«

Cabe decir que el magistrado, el Ilmo. Sr. D. Edilberto Narbón Laínez, emite un voto particular, que resulta muy interesante, desvinculándose de sus colegas, lo que abre una puerta para que existan posibilidad a un fallo diferente en el Tribunal Supremo.

(Adjunto link de la citada Sentencia 440/2013: http://www.poderjudicial.es/search/doAction?action=contentpdf&databasematch=AN&reference=6779827&links=salvem%20porxinos&optimize=20130704&publicinterface=true)

Por lo que el resultado de la adjudicación es su nulidad. Lo que supone la calificación del terreno, de nuevo como “no urbanizable de especial protección agrícola”. Y cuyo efecto es la devolución de las cantidades abonadas por Nozar.

En este momento se halla presentado un recurso de casación en el Tribunal Supremo, el cual deberá decidir, ya en última instancia, sobre la adjudicación.

Pero la cuestión se complica debido a que la S.A. madrileña, entró en concurso de acreedores y garantizando dichos terrenos diferentes créditos, y que hoy, esas garantías están ejecutadas por 4 bancos diferentes, siendo el BBVA quien mayor proporción tiene.

Otra consecuencia, es la devolución de los 20 millones de euros del Ayuntamiento de Ribarroja a Litoral del Este (empresa totalmente participada por el Valencia CF), los cuales ya se han manifestado diciendo que ellos actuaron conforme a lo pactado, en relación al PAI. Lo que podría suponer otra contingencia para el club de Mestalla.

En este momento, todo queda a expensas de la decisión del TS.

2. LA AMPLIACIÓN DE CAPITAL

Para responder las cuestiones que se suscitan entorno a la ampliación de capital del Valencia C.F., S.A.D. en 2009, debemos comenzar hablando sobre las causas para que se diera tal ampliación. Es decir, los antecedentes a la misma.

En 2008, Juan Soler decide vender sus acciones, un total de 70.889, acordando un precio de 85 millones de euros, a Vicente Soriano. Soler le cede los derechos de sus acciones a Soriano, y que éste confiaba en revender las acciones que compró al ex presidente (y a otros accionistas mayoritarios como Vicente Silla y Arturo Tuzón) por 200 millones a Inversiones Dalport. Sin embargo, la empresa uruguaya (ya que su domicilio social se encontraba en este paraíso fiscal) parece ser que se trataba de una empresa fantasma y no apareció para llevar a cabo tal compra cuando el club amplió el capital por 92 millones. No pudiendo Juan Soler suscribir acciones debido a que su participación había quedado diluida y que los derechos de su acciones pertenecían a Soriano. A día de hoy, Soler y Soriano siguen pleiteando para hacer efectivo el cobro de aquellas acciones. Razón por la que nace, el conocido intento de secuestro que se publicó hace unas semanas (pero esto, sí que es otra guerra).

En la ampliación de capital que tuvo lugar en 2009, se suscribieron un 30% del total de las acciones de la Sociedad Anónima Deportiva. Quedando un 70% todavía por suscribir. Entonces, es en ese momento cuando el Valencia CF y su Fundación, debido a esta situación mueven ficha, y es la Fundación quien decide comprar el capital social restante. Dicha Fundación solicita un préstamo a Bankia (entonces Bancaja) de 75 millones de euros para cubrir el resto del capital social ampliado.

El “quid” de la cuestión, aparece cuando es el Instituto Valenciano de Finanzas (IFV), que se encuentra adscrito a la Conselleria de Hacienda y Administración Pública de la Generalitat. Es decir, depende de la Generalitat Valenciana, y que concede un aval para garantizar el préstamo de la Fundación.

Es por ello que un grupo de socios, con Andrés Sanchís a la cabeza (abogado), interponen una demanda contra la ampliación de capital, por la vía mercantil, para que ésta sea anulada. Demanda que en este momento ha sido retirada, según comunicó el actual presidente, Amadeo Salvo, hace unos días. Sin embargo, otro frente abierto es la querella contra los presuntos responsables de esta ampliación: Manuel Llorente, Társilo Piles, Javier Gómez y José Luis Olivas, por presunto delito societario.

Con motivo de este discutido aval, han tenido lugar una serie de enfrentamientos judiciales. Y que ha tenido como últimos protagonistas al Juzgado de lo Contencioso Administrativo Número Tres de Valencia, que ha desestimado la petición de la Abogacía de la Generalitat que planteaba un conflicto de competencia entre Juzgados y requería la inhibición del de Primera Instancia número 20 de Valencia en la demanda interpuesta por Bankia. La juez del Contencioso Administrativa ha dispuesto que las dos vías son correctas, en tanto en cuanto, se examina la validez de la concesión del aval a la Fundación, por posible incumplimiento de la normativa de la Unión Europea en Ayudas Públicas, como la civil. Esta última vía, tramita esa ejecución del aval que reclama Bankia.

Otro complicación, es la que ya he apuntado y que tiene que ver con la Unión Europea y su Comisión Económica Europea (CEE), quien investiga a la Generalitat por posibles ayudas públicas encubiertas al fútbol, lo que contraviene la normativa europea en lo que refiere a este tipo de ayudas. Otra cepa de leña más en esta hoguera. Y es que, el préstamo ha sido ampliado, pero si llegara el momento en el que Bankia ejecute su aval, la Generalitat tendría que responder ya que la Fundación carece de fondos, de hasta un total (a fecha de hoy) de 96 millones de euros debido a los intereses devengados durante todo este tiempo.

3. NEWCOVAL

¿Qué es Newcoval? Newcoval es una empresa en la que, Aedifica, comparte accionariado con Bankia Habitat y que se creó en diciembre de 2011, durante la presidencia de Manuel Llorente, para desarrollar un plan urbanístico con los activos del club que liberan al Valencia de su altas cargas financieras, y que debía salvar al Valencia CF. Fue desestimado por la entidad financiera medio año después de crearse.

Vayamos por partes, Newcoval es una sociedad participada al 50% por Bankia Habitat y al 50% por Aedifica. Bankia Habitat era en ese momento la inmobiliaria de Bankia, y digo era porque pasó a las manos del fondo de inversión Cerberus (fondo de inversión que a su vez, estaba involucrado como posible comprador en la venta del Valencia CF); y Aedifica, otra sociedad dedicada a los negocios inmobiliarios.

Esta sociedad, creada también “ad hoc”, tuvo como cometido recibir los activos y pasivos del Valencia CF, es decir toda la deuda acumulada por el club y sus propiedades. Creándose un contrato, conocido como el proyecto “Valencia Dinamiza”. Este proyecto se sustenta en un acuerdo del 29 de junio de 2012, presentado por el propio club y por la mercantil Newcoval como Actuación Territorial Estratégica (ATE). De esta manera, según las fuentes consultadas, se vendría a reconocer que Newcoval, integrada por Bankia Habitat y Aedifica, tiene unos derechos adquiridos sobre el proyecto para desarrollar todo el inmobiliario de Mestalla. Sin embargo, 6 meses después, el banco comunicó que no seguiría adelante con el mismo. Que el contrato quedaba anulado y aunque la entidad financiera trató de disolver Newcoval porque dejó de tener sentido, no lo consiguió. Y no lo hizo porque durante meses no consiguió reunir al consejo de administración de Newcoval. En la comunicación oficial se especifica que los consejeros de Bankia Habitat, ponen de manifiesto que, ninguno de los compromisos que contiene el ‘Protocolo de contrato marco de promesa obligacional y promesa de permuta mixta futura’ son exigibles ni a Bankia ni a ninguna sociedad de su grupo. Este matiz es muy relevante, porque lo que significa es que Bankia considera que aquel contrato no está en vigor.

Es decir, el contrato al parecer, se supeditaba a una serie de condiciones suspensivas, que no se cumplieron, no se produjo tal acto jurídico para que el contrato tuviera la validez necesaria para producir los efectos. Es por ello que Bankia entiende que el contrato no está en vigor y no puede desplegar ningún efecto jurídico.

El problema en este caso, es que el Valencia CF no firmó ningún documento para señalar que lo previsto con Newcoval no se había cumplido y que por lo tanto el acuerdo entre las dos partes, el club y Newcoval, no seguía adelante. La gravedad del caso es que no sólo el Valencia no tomó esa decisión sino que rubricó un documento (firmado por Manuel Llorente) en el que garantizaba que Newcoval había realizado todos los trabajos que se le habían pedido. Un aval que esgrime José Granell, consejero delegado mancomunado de Newcoval, para reclamar más de 70 millones de euros en concepto de propiedad intelectual y lucro cesante y que sustenta el requerimiento notarial efectuado al Valencia CF.

(Link con la información registral de Newcoval, donde se observa quien forma el Consejo de Administración: http://www.empresia.es/empresa/newcoval/)

En este caso, según parece, Bankia, aún con poder en el Consejo de Administración, ha asegurado al Valencia CF que no aprobará ninguna decisión en contra del club. Y que la reclamación de José Granell, la hace en su propio nombre, ya que el Consejo de Administración no ha tomado ninguna decisión en ese sentido. Otra cosa, es que un Tribunal establezca que lo hizo protegiendo los intereses de su sociedad.

Me gustaría hacer un último apunte a tener en cuenta. Ahora, “a toro pasado” es fácil determinar una operación de riesgo, que ha podido llevar al Valencia CF a una situación como la que vive en la actualidad, pero es preciso detenerse en el contexto temporal de cada uno de los movimientos y con ello, tener mayores elementos de juicio para valorar la situación actual. Que es lo que se ha intentado con este post, informar desde el punto de vista jurídico de porqué la venta se encuentra en un punto muerto.

Y ahora, con toda esta información detallada lo más gráfica y objetivamente posible, a pesar de los acontecimientos con menos importancia que dejamos sin nombrar por una razón de espacio… ¿Tú, qué opinas? (Puedes dejar tu comentario al final de este post).

Luis Torres

@Luis_Torres_M